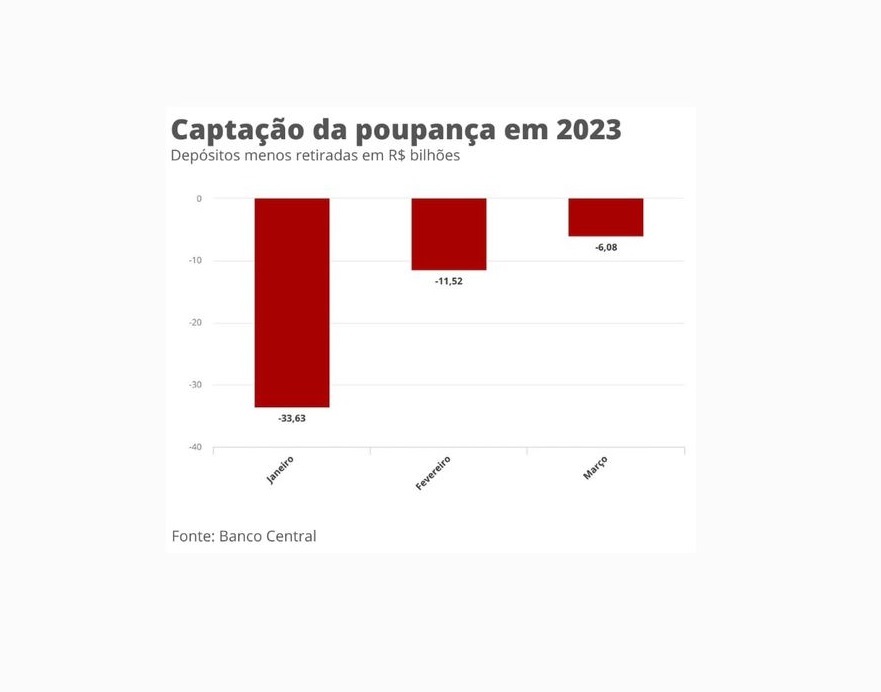

A retirada de recursos da poupança bateu recorde no 1º trimestre, passando de R$ 50 bilhões. Segundo o Banco Central, essa é a maior retirada líquida no período desde o início da série histórica em 1995. Somente em março, as retiradas superaram os depósitos em R$ 6,08 bilhões.

A maior retirada líquida ocorreu em janeiro com R$ 33, 63 bilhões. Em fevereiro, foram R$ 11,52 bilhões. Durante esse período, os depósitos somaram R$ 908,37 bilhões, enquanto as retiradas foram R$ 959,6 bilhões com um saldo negativo de R$ 51,23 bilhões.

Esse é o maior patamar, como já mencionei, e o segundo maior aconteceu no mesmo período de 2022 quando o saldo ficou negativo em R$ 40,37 bilhões. O estoque de valores depositados, ou seja, o volume total aplicado, vem caindo e agora está em R$ 967,4 bilhões.

Isso tem muito a ver com o momento da economia. A Selic está num patamar elevado, de 13,75% ao ano, que representa a maior taxa média nos últimos 5 anos, e a inflação teve queda no acumulado dos últimos 12 meses e agora está em 5,6%. Então, isso impacta os depósitos diretamente.

Além disso, o endividamento da população segue bastante alto. Segundo o Banco Central, chegou a 48,8% da renda acumulada dos últimos 12 meses da população até fevereiro deste ano, o que termina fazendo com que você as retiradas da poupança aumentem.

Os depositantes estão redirecionando para outras aplicações com rendimentos que ganham da poupança ou também para quitar as dívidas. O CDI, por exemplo, que segue a Selic, teve uma variação em 2022 acumulada de 12,39%, enquanto a poupança, somente 7,9%.

Então, termina valendo mais a pena você retirar da tradicional poupança e investir em fundos de renda fixa, por exemplo. Mas, claro, há também a necessidade de entender melhor os tipos de investimentos e os custos envolvidos, como o Imposto de Renda, por exemplo.

Fonte – Diário de Pernambuco